差额征税如何进行账务处理?如何做纳税申报?

一、一般纳税人差额征税账务处理

案例:A劳务派遣公司为增值税一般纳税人,采用简易计税方式,当月取得劳务派遣费100万元,支付派遣人员工资、社保、福利等费用合计70万元。

(1)取得100万劳务费时(收入及销项税按全额计算)

借:银行存款 1000000

贷:主营业务收入 952380.95

应交税费-应交增值税(销项税额)47619.05

(2)确认派遣人员费用(计提销项税抵减)

借:主营业务成本 666666.66

应交税费-应交增值税(销项税额抵减) 33333.34

贷:应付职工薪酬-工资/社保等 700000

(3)月末,将增值税科目余额转入“未交增值税”科目

借:应交税费——应交增值税(销项税额) 47619.05

贷:应交税费——应交增值税(销项税额抵减) 33333.34

应交税费——应交增值税(转出未交增值税) 14285.71

(4)结转本期未交增值税(最终增值税按增值部分计税)

借:应交税费-应交增值税(转出未交增值税)14285.71

贷:应交税费-未交增值税 14285.71

总结:以例子来看,账务处理时收入按全额100万的不含税金额(95.23万)计,增值税以增值额30万为依据计算:(100-70)/(1+5%)*5%=1.43万,扣除额70万(也称差额)不计征增值税。

二、小规模纳税人差额征税账务处理

案例同上,假设A公司为小规模纳税人,也采用简易计税方式,则会计分录如下

(1)取得100万劳务费时(收入及增值税按全额计算)

借:银行存款 1000000

贷:主营业务收入 952380.95

应交税费-应交增值税 47619.05

(2)确认派遣人员费用(确认增值税抵减额)

借:主营业务成本 666666.66

应交税费-应交增值税 33333.34

贷:应付职工薪酬-工资/社保等 700000

该笔业务A企业本月应交增值税=47619.05-33333.34=14285.71(元)

三、差额征税如何进行税务申报

(一)小规模纳税人增值税申报

①先填写增值税附表(一),在应税行为(5%征收率)扣除额计算项目下面本期发生额内填入派遣人员费用70万;在应税行为(5%征收率)计税销售额计算项目下:全额含税收入内填入派遣收入100万,本期扣除额填70万,剩下的系统自动计算,填写后保存。

②再打开增值税申报表主表时,系统会自动将附表填列内容填列相应数据。

上图之所以会在免税销售额栏内,是因为当前季度销售额属于现行优惠范围(季度销售额30万以内免税)如果超出优惠范围则会在第4栏和第16栏显示。

(二)一般纳税人增值税申报:

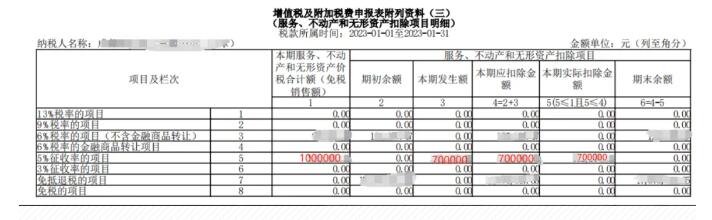

①先填增值税附表(三),将收取的劳务派遣收入价税合计额1000000填入“本期服务不动产和无形资产价税合计额(免税销售额)”。第2列“服务、不动产和无形资产扣除项目”“期初余额”应为“0”;可以差额扣除的700000填入“本期发生额”,“本期应扣除金额”应为2、3列的合计额700000,“本期实际扣除金额”应为700000。

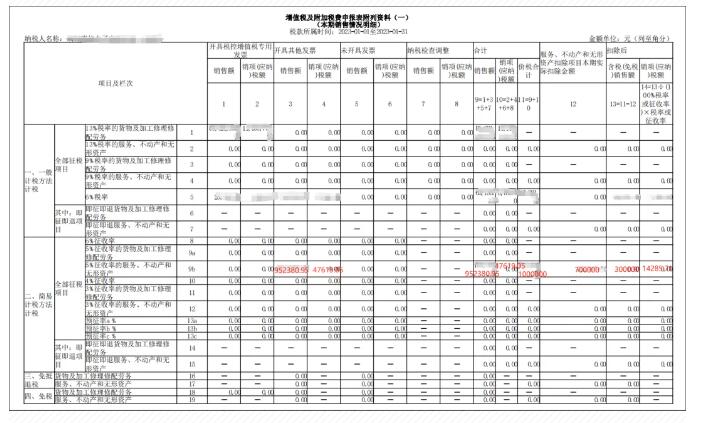

②再打开增值税附表(一)将不含税收入952380.95及税额47619.05分别填入9b栏“开具其他发票”项下的3、4列;9b栏第9列“合计”“销售额”应为952380.95,9b栏第10列“合计”“销项(应纳)税额”为47619.05,9b栏“合计”“价税合计”为1000000。第9b栏12列“服务、不动产和无形资产扣除项目本期实际扣除金额”应为可差额扣除的700000(按《增值税纳税申报表附列资料(三)》第5列对应第5栏数据填写)。第9b栏次13、14列差额扣除后的含税销售额和应纳税额分别为300000、14285.71。

③以上填好后保存,再打开增值税申报表主表时,系统会自动将附表填列内容填列至相应栏次。

- 下一篇:赴港定居后,要怎么报税?

- 上一篇:如何进行采购审计?